コラム

2024/04/17

リースバック

住宅ローンが残っていてもリースバックはできる?利用条件やオーバーローンの場合の対処法

リースバックを使いたいけれど、住宅ローンが残っている。

そんな状態でリースバックできるだろうか、と不安になる人もいます。

住宅の取得に住宅ローンを使うのは一般的なこと。

住宅ローンの残債があるからといって、リースバックできないわけではありません。

今回はリースバックと住宅ローンの関係について調べてみました。

住宅ローンが残っていても条件が合えばリースバックできます!

結論から申し上げると、住宅ローンが残っていてもリースバックは可能です。

ただし、いくつかの条件があり、住宅ローンの残債と売却金額の兼ね合いによります。

このため、どの物件でリースバックができて、どの物件ができないのか、

という即答は難しいと言わざるを得ません。

正確に判断するには残債の確認と物件の査定が必要です。

ここでは、リースバックができる住宅ローンの条件について見ていきましょう。

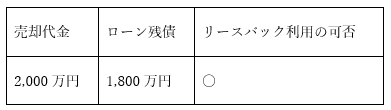

売却金額で住宅ローンが完済できれば問題なく利用可能

物件を売却した代金で住宅ローンを完済することができれば、リースバックは問題なく利用可能です。

例えば売却金額2,000万円、ローンの残債が1,800万円ならば抵当権の抹消ができます。

このような状態をアンダーローンといいます。

アンダーローンならば、リースバックはいつでも利用可能です。

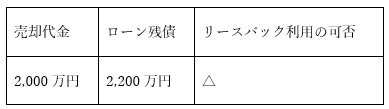

住宅ローンが完済できない場合は難しい

売却代金で住宅ローンを完済できない場合、リースバックの利用は難しくなります。

売却代金でローン残債を完済できない状態がオーバーローンです。

売却代金2,000万円でローンの残債が2,200万円のような状態をいいます。

住宅ローンの一括返済ができないと抵当権が抹消されないため、リースバックは利用できません。

この状態でリースバックを利用するには、残債を何とか返済する方法が必要です。

残りの残債を貯金や親族からの援助で返済するなどの手段が考えられます。

こうした手段が難しい場合は、リースバックを諦めるか、任意売却の検討が必要です。

オーバーローンでも任意売却を行えば金融機関によっては可能

オーバーローンでもリースバックができる方法。

それは任意売却を利用することです。

任意売却とは、債権者である金融機関の許可のもと、オーバーローンであっても物件を売却する方法です。

売却代金でも足らない部分は金融機関と相談して返済計画を立てます。

この任意売却を経れば、リースバックを許可する金融機関もあります。

ただし、金融機関によって任意売却後のリースバックを不可とするところもあり、一様に許可されるわけではありません。

オーバーローン状態では任意売却を利用してもリースバックはハードルが高いことを覚えておきましょう。

住宅ローンが残った状態でリースバックをするメリット

住宅ローンの残債と売却代金によって、リースバックが利用できるかどうかが変わります。

アンダーローンであれば問題なく利用できることがわかりました。

続いては近年利用が増えているといわれるリースバックはどんな点にメリットがあるのか見ていきましょう。

まとまった資金が手に入る

リースバックの正式名称は「セール・アンド・リースバック」。

つまり、「売って」「借りる」ことです。

物件を売却するため、まとまった資金が手に入ります。

老後の資金や急な資金が必要な場合には重宝します。

物件によっては1千万円単位のお金を手に入れられるのです。

引っ越しの必要がない

リースバックをしたとしても、居住用物件の場合はそのまま住み続けられます。

つまり引っ越しの必要がないのです。

引っ越しはシーズンによってはなかなか手配できませんし、費用も手間もかかります。

また、引っ越しをするとお子さんがいる場合には転校も場合によっては必要。

引っ越しをしないとなると、戸建て住宅の場合なら周囲にリースバックをしたことも簡単にはバレません。

引っ越ししないのは、いろいろな面でメリットとなります。

将来的に買戻しが可能

リースバックで手放した物件は、買い戻すことも可能です。

買い戻す場合の価格は買取業者の利益も上乗せされるため、売却した時の価格よりも高い場合もあります。

それでも自宅を買い戻したいニーズはあるもの。

ただし、買戻しは転売される前にしないと難しくなります。

もし買戻しを検討しているなら早めに動きましょう。

維持管理費や固定資産税を払わなくてよい

物件を所有していると維持管理費や修繕費がかかります。

マンションなら管理費や修繕積立金も必要です。

さらには固定資産税や都市計画税は毎年かかります。

リースバックをすると、賃貸物件の扱いになるため、家賃負担はあるものの、修繕費や固定資産税は支払う必要がなくなるのです。

住宅ローンが残っている場合のリースバックは、まずは相談してみよう

これまでご紹介したように、住宅ローンが残っていてもリースバックは可能です。

ただし、ローンの残債や売却代金がいくらになるかが重要となります。

ローンの残債は金融機関からの通知などで確認可能です。

売却代金についてはリースバック専門の業者や不動産会社に確認するのがよいでしょう。

リースバックを検討するなら、まずは相談してみましょう。

姫路市で住宅ローンの残債があるお家のリースバックは”赤鹿地所”にご相談下さい。

赤鹿地所は地域密着で60年、「安心と信頼」の豊富な実績でお客様のお悩みやにお応えします。

住宅ローンの残債があるお家で、リースバックが利用できるかどうかまずは知りたいという方は、赤鹿地所へご相談ください。

✅まず話を聞きたい

✅どれくらいで売れるのか知りたい

✅自分の家でもリースバックが可能か相談したい

\どんなことでもご相談下さい!/